Фьючерс бьет рекорд

Обзоры включают обширные показатели

При падении снижается не только настроение, но и фьючерс

Фьючерсу РТС остаётся 2 дня до того, чтобы установить рекорд самого низковолатильного опционного месяца (15е по 15е) за последние 6 лет. По статистике вероятность появления такого месяца является практически нулевой, но рынок на то и рынок, чтобы иногда радовать новыми рекордами. В 2008 и 2011 это были рекорды по полетам волатильности вверх, в 2012 рекорды в обратную сторону. На текущий момент подразумеваемая волатильность составляет меньше 19% в истекающих январских опционах со страйками 155 000 и 160 000.

За сегодня наторговали чуть меньше, чем за вчера. Общий объём торгов оказался чуть меньше 6 млрд. руб. Пут/колл ратио снова на стороне путов и составляет 1.26. Также я решил добавлять в свои обзоры пут/колл ратио по опционам на акции. Пут/колл ратио в акциях на сегодня составил 0.58, обороты по опционам на акции на порядок ниже — 250 млн. руб. (взяты опционы на сбер, газпром, лукойл, норникель, ВТБ). Кстати, стоит обратить внимание, что единогласия нет, в акциях коллы сегодня вызывали значительно бОльший интерес, чем путы, чтобы лучше понимать о чём речь небольшое пояснение.

Пут-колл ратио

ратио

ратиоПут-колл ратио это показатель, который считается, как отношение оборота в деньгах по путам к обороту в деньгах по коллам. Известный американский эксперт по опционам МакМиллан считает, что пут-колл ратио по индексу не очень показателен, так как многие институционалы хеджируют риски именно опционами на индекс. (Логично, что хеджировать каждую отдельную акцию в портфеле её собственным путом, значительно тяжелее, чем сразу купить путы по индексу). Соответственно, на сайте МакМиллана www.optionstrategist.com/blog/2013/01/sp-500-pullback-likely-spx-vix-put-call-ratio он периодически приводит данные по пут-колл ратио усредненному за 21 день, который рассчитывается только по акциям. Опционы на акции редко покупаются институционалами, поэтому являются лучшим индикатором сантимента, нежели опционы на индекс.

пул кот ратио

пул кот ратиоИз графика видно, что локальные экстремумы по этому индикатору используются как сигналы. Если оборот по путам значительно превышает оборот по коллам, то это сигнал к покупке и наоборот. Идея состоит в том, что когда все настроены покупать путы рынок идёт вверх, что называется от противного.

Предпочтительные стратегии

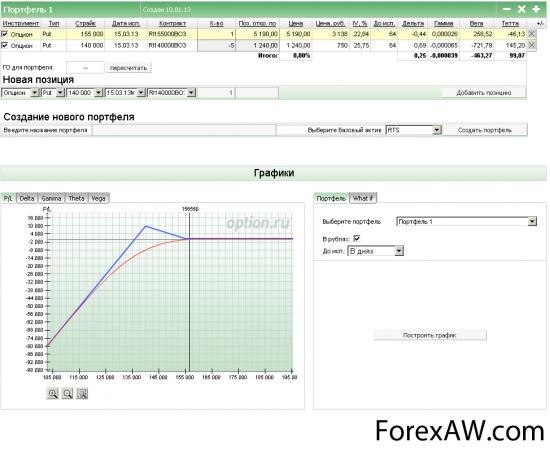

На текущий момент для нашего рынка мне больше всего нравится стратегия ратио путспреда на мартовских опционах, выглядит это примерно так.

стртегии

стртегииПропорции проданных путов, к купленным путам можно варировать в зависимости от аппетитов к риску. Самое главное составить план, что делать, если рынок пойдет ниже 136 000. Как вариант там можно выровнять дельту фьючерсом, откупить убыточную ногу или роллировать минусующие путы в страйк подальше.

Также мне нравится продажа голых путов, но эта стратегия подходит далеко не всем. Хотя есть вариант, если трейдер любит периодически докупать индекс по стратегии купи и держи, просто продать путы на тех уровнях, где трейдер не против был бы купить индекс акций в долгосрочный портфель.

Ещё раз хочу уточнить, что данные стратегии подходят для тех, кто согласен с мнением, что рынок не упадёт сильно в формате 2011 или 2008 года.

Прогноз

На текущий момент по опционам наиболее вероятен сценарий закрытия опционного месяца в диапазоне 155 000-160 000 по фьючерсу РТС. На падении сейчас открытый интерес во фьючерсе снижается, поэтому всё походит на то, что именно так всё и произойдёт