Если в Фридом Финанс Вас обманули, то сообщите об этом нам Можете писать сюда:[email protected]

Напишите нам.

У Вас сообщение !

Жаль, но специалист сейчасне на связи, в связи с этим просим Вас оставить свой e-mail в форме связи ниже.

Оператор [ИМЯ] сейчас уже на связи.

Специалист: [ИМЯ] - скоро напишет …

Оператор ответит Вам примерно через пяти минут …

Пожалуйста, напишите свой e-mail в форме связи ниже, для того чтобы мы могли с Вами связаться.

Ваша информация принята, скоро мы с Вами свяжутся - ДЕНЕГ НЕ ПЕРЕДАВАЙТЕ!!!

Пожалуйста, напишите свой e-mail в форме связи ниже, для того чтобы мы могли с Вами связаться.

Фьючерсы - особенности работы

Торги на отечественных биржах форекс. Фьючерс. Часть 4

Различная информированность участников, разная техническая обеспеченность и разные объемы торговых портфелей - вот основные предпосылки для появления трендов, как следствия неэффективного рынка.

особенности работы фьючерсов

Давайте вспомним две теории: об "эффективности" и "неэффективности" рынка. Теория эффективности рынка подразумевает, что вся доступная информация уже учтена в цене актива, а любое отклонение от цены актива является случайным и в скором времени будет компенсировано в обратную сторону. При эффективном рынке все его участники действуют рационально и имеют одинаковый полный доступ ко всей информации, способной повлиять на цену. Рынок, по этой теории, обладает абсолютной ликвидностью. Но в таком случае невозможно само существование трендов, когда цена постепенно переходит от одного справедливого уровня к другому. При эффективном рынке цена должна была бы меняться ступенькообразно от одного справедливого уровня к другому по мере поступления новой информации. Но на практике все происходит абсолютно по-другому. Различная информированность участников, разная техническая обеспеченность и разные объемы торговых портфелей - вот основные предпосылки для появления трендов, как следствия неэффективного рынка. Допустим, крупный инвестиционный фонд получает доступ к инсайдерской информации и принимает решение об увеличении портфеля и покупке конкретных акций. Остальные участники рынка пока оперируют устаревшей информацией, поэтому готовы продавать фонду свои акции. Но объем, необходимый фонду, значительно превышает текущее предложение на рынке и по законам экономики цена начинает постепенно расти. На каждом ценовом уровне спрос находит свое предложение. По мере поступления информации на рынок, все новые и новые участники присоединяются к покупателям. И к тому моменту, когда позитивная информация становится известна "торгующим домохозяйкам", она уже учтена рынком и цена уже перешла на новый справедливый уровень. Но произошло это не скачкообразно, а постепенно, обусловив наличие восходящего тренда. Можно сделать вывод, что давление дополнительного спроса в условиях ограниченной ликвидности вызывает рост цены. И эту дополнительную компоненту можно выделить, анализируя объемы торгов. На справедливых ценовых уровнях увеличение объемов торгов пропорционально увеличивает ценовой диапазон, который цене необходимо пройти для возврата к своему справедливому положению. Поэтому можно сделать предположение о прямой зависимости ценового диапазона от объема торгов. А в моменты тренда, когда спрос и предложение не сбалансированы, ценовой диапазон будет изменяться сильнее и более направленно. Чтобы определить справедливый уровень ликвидности, разделим объем торгов на ценовой диапазон, который этот объем смог вызвать. Получим некоторое усредненное значение, показывающее, какой объем необходимо проторговать, чтобы раскачать цену на один процент. Смотрим полученный график:

уровень ликвидности

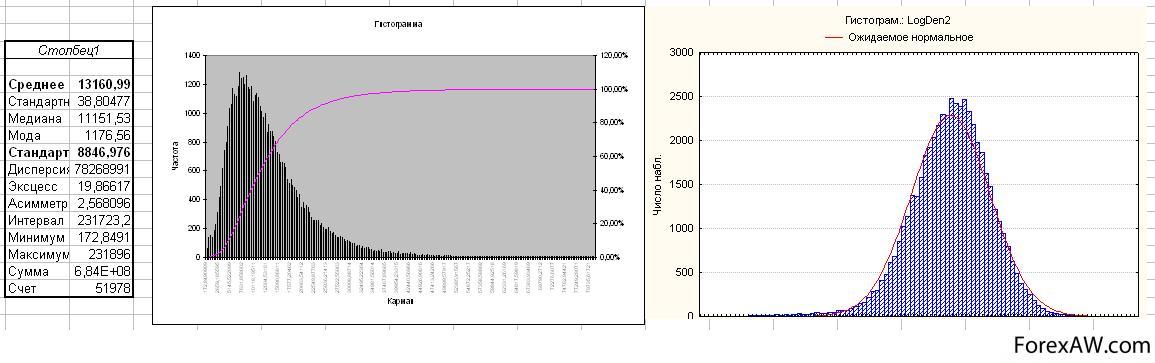

На графике представлено распределение "ликвидности" для фьючерса на индекс РТС, полученное в результате анализа одноминутных котировок. Хорошо видно, что в среднем необходимо проторговать 13160 контрактов, чтобы цена не прошла диапазон в 1%. Форма распределения напоминает логнормальное, поэтому проверим нормальность логарифмов. Правая часть показывает, что распределение логарифмов очень близко к нормальному.

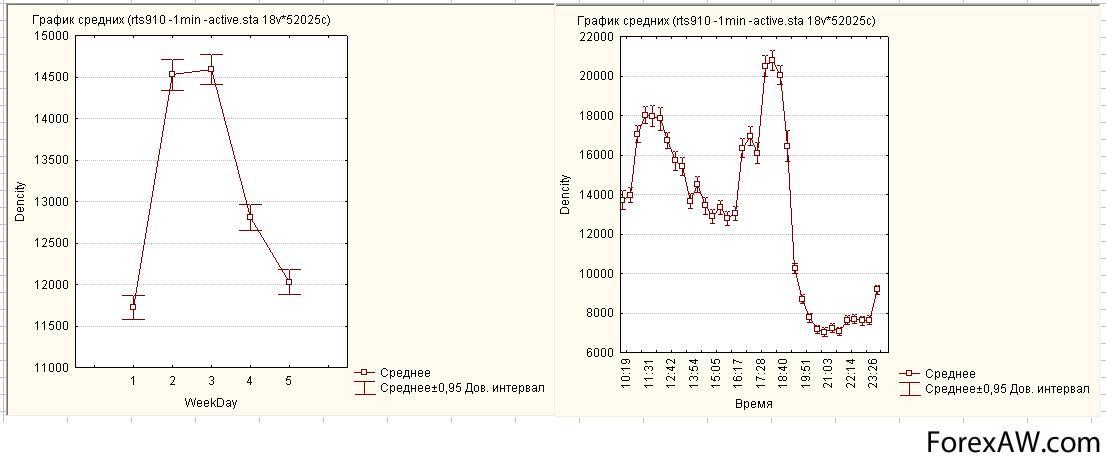

Ликвидность - это, пожалуй, первая величина на фондовом рынке, распределенная по нормальному закону. В зависимости от срока до экспирации, ликвидность фьючерса заметно меняется. В начале жизни покупка 500 контрактов может очень сильно сдвинуть цену. А в периоды наибольшей эффективности стакан фьючерса может с легкостью переварить десятки тысяч контрактов без значительного изменения цены. Теперь посмотрим, как меняется ликвидность в течение дня. Для этого рассчитаем средние показатели и стандартные отклонения в зависимости от дня недели и времени суток. Смотрим полученный график:

ликвидность

Если перед закрытием рынка 1% диапазон способен вместить 20000 контрактов, то на вечерней сессии этот объем составляет всего 8000 контрактов. Вечером рынок раскачать гораздо легче, поэтому чаще появляются "шипы" и ценовые прострелы охотник

ликвидность

ов за стопами и нерадивых любителей ордеров "по рынку". Теперь перейдем к непосредственно фьючерсной характеристике, которая позволит определять фазы накопления и распределения и еще несколько интересных моментов. Это "эффективность" открытого интереса. Как мы помним, открытый интерес - это суммарное количество открытых контрактов у всех участников рынка. Но ведь в открытии контракта должно обязательно участвовать две стороны. Поэтому каждый открытый фьючерс увеличивает значение открытого интереса на 2, и оно всегда четное. Существует несколько возможных вариантов открытия фьючерсных позиций: - накопление. Один трейдер открывает длинную позицию, покупая фьючерс, а другой - короткую позицию, продавая этот же фьючерс. Объем сделки равен одному контракту, открытый интерес увеличился на 2 контракта. - распределение. Один трейдер закрывает свою позицию за счет того, что его контрагент закрывает противоположную позицию. Объем сделки равен одному контракту, открытый интерес уменьшился на 2. - перераспределение. Один трейдер продает свой фьючерс другому. Таким образом, общее число существующих фьючерсов не меняется.

особенности работы фьючерсов

особенности работы фьючерсов уровень ликвидности

уровень ликвидности ликвидность

ликвидность ликвидность

ликвидность