Виды маркетмейкерства

Производные инструменты маркетмейкерства фьючерсы и опционы

Для покупки фьючерса необходимо гораздо меньше средств, чем для покупки равного стоимости фьючерса базового актива

Один из самых распространенных видов маркетмейкерства - маркетмейкерство производных инструментов, фьючерсов и опционов. Цены активов, на которых стоят маркетмейкеры, могут даже близко не напоминать цены базовых активов, на которых мм хеджируют открытые позиции. Однако фьючерсы и опционы связаны с ценами базовых активов, а некоторые законы этих связей удостоены различных премий, в том числе, нобелевской.

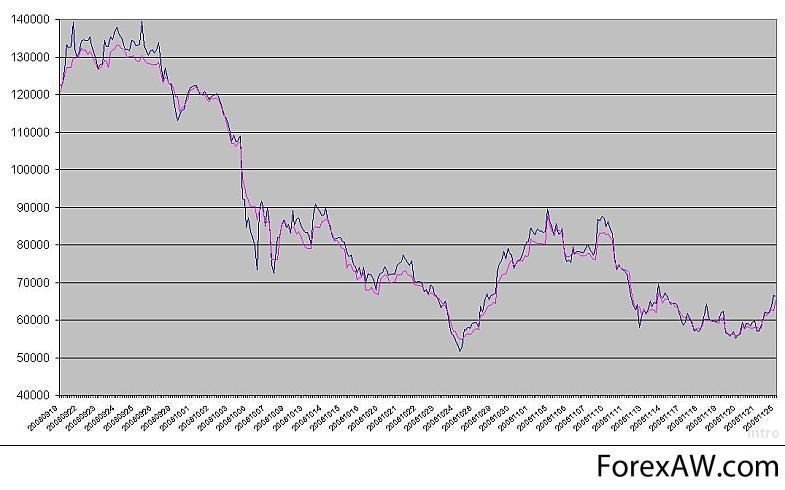

Цены фьючерсов отличаются от спота на разницу, которая называется контанго или бэквордация, в зависимости от того, дороже ли фьючерсный контракт своего базового актива или дешевле. Принято считать, что фьючерс должен быть дороже своего базового актива, то есть должно иметь место контанго. Это мнение имеет под собой вполне логичное обоснование. Для покупки фьючерса необходимо гораздо меньше средств, чем для покупки равного стоимости фьючерса базового актива. Поэтому инвестор может вложить средства не в рынок спот, а во фьючерсы. Оставшиеся незадействованными средства могут быть использованны для других финансовых операций. Можно в конце концов просто положить их в банк и получать свой гарантированный процент. Разумеется, что если бы не было никаких подводных камней и фьючерсы стоили бы столько же, сколько и базовый актив, то все торговали бы только фьючерсами. Однако рынок стремится к эффективности, за возможность купить какой-либо актив, задействовав малую часть средств от его стоимости, придется заплатить тем, что стоить он будет дороже. Но это в теории, в реальности же фьючерс может стоить столько же, сколько и базовый актив или даже меньше! Обычно такое происходит во время каких - либо потрясений. За примерами далеко ходить не надо. В конце 2008 года начался финансовый кризис, волатильность выросла до невиданных ранее значений, торговые площадки закрывались по нескольку раз за день, а то и на весь день.

Фьючерс на индекс РТС то и дело оказывался дешевле самого индекса.

Синяя линия - значение фьючерса на индекс РТС, а фиолетовая - собственно сам индекс.

фьючерсы и индексы

фьючерсы и индексы